วิจัยกรุงศรี ปรับลดคาดการณ์ GDP ไทย ปี67

วิจัยกรุงศรี ปรับลดคาดการณ์ GDP ไทย ปี67

วิจัยกรุงศรี ปรับลดคาดการณ์ GDP ไทย ปี67

โตเหลือ 2.4% จาก 2.7%-ชี้!ธปท.คงดอกเบี้ยทั้งปี

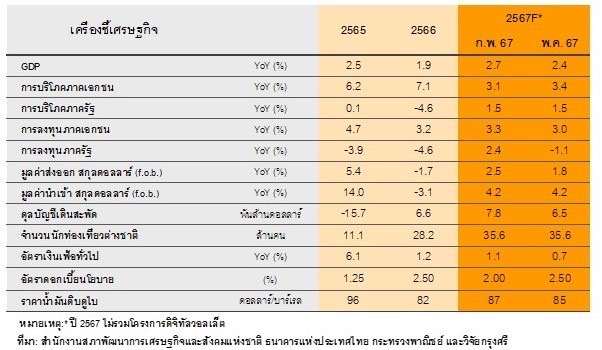

ในไตรมาส 1 ปี 2567 เศรษฐกิจไทยรอดพ้นภาวะถดถอยทางเทคนิค โดย GDP ไตรมาสแรกของปีขยายตัวดีกว่าคาดที่ 1.1% เมื่อเทียบกับไตรมาสก่อนและ 1.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แรงหนุนจากการบริโภคภาคเอกชนและรายได้จากการท่องเที่ยว

แต่การเติบโตทางเศรษฐกิจโดยรวมยังคงอ่อนแอและไม่กระจายตัวในวงกว้าง สะท้อนจากการหดตัวในองค์ประกอบหลัก เช่น การส่งออกสินค้า การบริโภคสินค้าคงทน การลงทุนภาครัฐ และการบริโภคของภาครัฐ

ทั้งนี้ วิจัยกรุงศรีจึงได้ปรับลดประมาณการการเติบโตของ GDP ปี 2567 จาก 2.7% เหลือ 2.4% สาเหตุสำคัญจาก (i) การส่งออกที่อ่อนแอและมีแนวโน้มเติบต่ำเพียง 1.8% (จากเดิมคาด +2.5%)

ผลจากปัญหาเชิงโครงสร้างในภาคการผลิต ซึ่งทำให้การส่งออกกระจุกตัวในสินค้าประเภทที่มีมูลค่าเพิ่มต่ำ (Low value-added) ส่วนหนึ่งเป็นผลจากความสามารถในการแข่งขันที่ลดลง

โดยจากการศึกษาของวิจัยกรุงศรีพบว่า ประสิทธิภาพของแรงงาน (Labor productivity) หลังจากเกิดโรคโควิด-19 ลดลงถึง -1.6% ต่อปี (CAGR) และลดลงชัดเจนในหลายภาคอุตสาหกรรม

แตกต่างจากช่วงก่อนเกิดโรคโควิด-19 ที่เพิ่มขึ้นราว 4.2% ต่อปี นอกจากนี้ภาคส่งออกยังเผชิญความเสี่ยงจากสงครามการค้าและความขัดแย้งทางภูมิรัฐศาสตร์ที่อาจทวีความรุนแรงในอนาคต

(ii) การอนุมัติ พ.ร.บ. งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้ากว่าคาด ส่งผลให้การลงทุนภาครัฐในปีนี้มีแนวโน้มหดตัว -1.1% (จากเดิมคาด +2.4%)

และ (iii) การลงทุนภาคเอกชนที่ได้รับผลกระทบจากความอ่อนแอของภาคส่งออกและและความล่าช้าของการลงทุนภาครัฐ แต่เศรษฐกิจไทยยังได้รับแรงหนุนบ้างจากภาคบริการที่เติบโตดีหนุนให้การลงทุนภาคเอกชนในปีนี้เติบโตที่ 3.0% (เดิมคาด 3.3%)

อย่างไรก็ตามในช่วงที่เหลือของปีนี้ เศรษฐกิจไทยมีแนวโน้มที่จะฟื้นตัวได้ตามปัจจัยเชิงวัฏจักร (Cyclical factors) โดยการใช้จ่ายภาครัฐจะมีบทบาทมากขึ้นในการกระตุ้นเศรษฐกิจตั้งแต่กลางไตรมาส 2 ของปี

ประกอบกับภาคท่องเที่ยวจะยังเป็นเครื่องยนต์หลักขับเคลื่อนเศรษฐกิจ ซึ่งได้แรงหนุนจากมาตรการวีซ่าฟรีที่ขยายเพิ่มเป็น 93 ประเทศ โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2567 จะอยู่ที่ 35.6 ล้านคน หรือคิดเป็น 89% ของช่วงเกิดโควิด-19

สำหรับการบริโภคภาคเอกชน แม้ปรับเพิ่มคาดการณ์เป็นขยายตัวที่ 3.4% (เดิมคาด 3.1%) โดยเป็นผลจากการเติบโตในช่วงไตรมาสแรกที่แข็งแกร่งถึง 6.9% จากมาตรการกระตุ้นการใช้จ่ายต่างๆ อาทิ โครงการ Easy E-Receipt

อย่างไรก็ตามการบริโภคมีแนวโน้มที่จะชะลอตัวหลังสิ้นสุดมาตรการกระตุ้นในช่วงที่เหลือของปี อีกทั้งยังมีแรงกดดันจากภาระหนี้ครัวเรือนที่อยู่ในระดับสูงและปัญหาภัยแล้งที่กระทบต่อรายได้ภาคเกษตร

สำหรับมุมมองด้านดอกเบี้ยนโยบายของไทย หลายปัจจัยบ่งชี้ว่าโอกาสปรับลดดอกเบี้ยมีน้อยลงอย่างชัดเจน เนื่องจากตัวเลข GDP ไตรมาสแรกของปีนี้ใกล้เคียงกับที่ ธปท. ได้ประมาณการไว้ และการเติบโตทางเศรษฐกิจในระยะต่อไปน่าจะทยอยปรับดีขึ้นสอดคล้องกับการประเมินของ ธปท. และหลักการดำเนินนโยบายการเงินที่อาศัยการคาดการณ์เศรษฐกิจเป็นเครื่องชี้นำ (Outlook-dependent)

นอกจากนี้อัตราเงินเฟ้อมีแนวโน้มทยอยปรับเพิ่มขึ้นสู่กรอบเป้าหมายที่ 1-3% ได้ตั้งแต่ในช่วงกลางปี 2567 และที่สำคัญในช่วงที่ผ่านมาธนาคารพาณิชย์ตลอดจนสถาบันการเงินเฉพาะกิจ (SFIs) ของรัฐหลายแห่งได้ปรับลดอัตราดอกเบี้ยเงินกู้เพื่อช่วยเหลือกลุ่มเปราะบาง

ซึ่งช่วยลดความจำเป็นสำหรับการปรับลดอัตราดอกเบี้ยในวงกว้าง ดังนั้น วิจัยกรุงศรี จึงคาดว่า กนง.จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% ในช่วงที่เหลือของปีนี้

06 มิถุนายน 2567

ผู้ชม 265 ครั้ง