SCB EICชี้!ครึ่งแรกดอกเบี้ยลดเหลือ2%ตามตลาดโลก

SCB EICชี้!ครึ่งแรกดอกเบี้ยลดเหลือ2%ตามตลาดโลก

SCB EICชี้!ครึ่งแรกดอกเบี้ยลดเหลือ2%ตามตลาดโลก

ปรับลดจีดีพีไทยเหลือ2.7%-เหตุการลงทุนภาครัฐล่าช้า

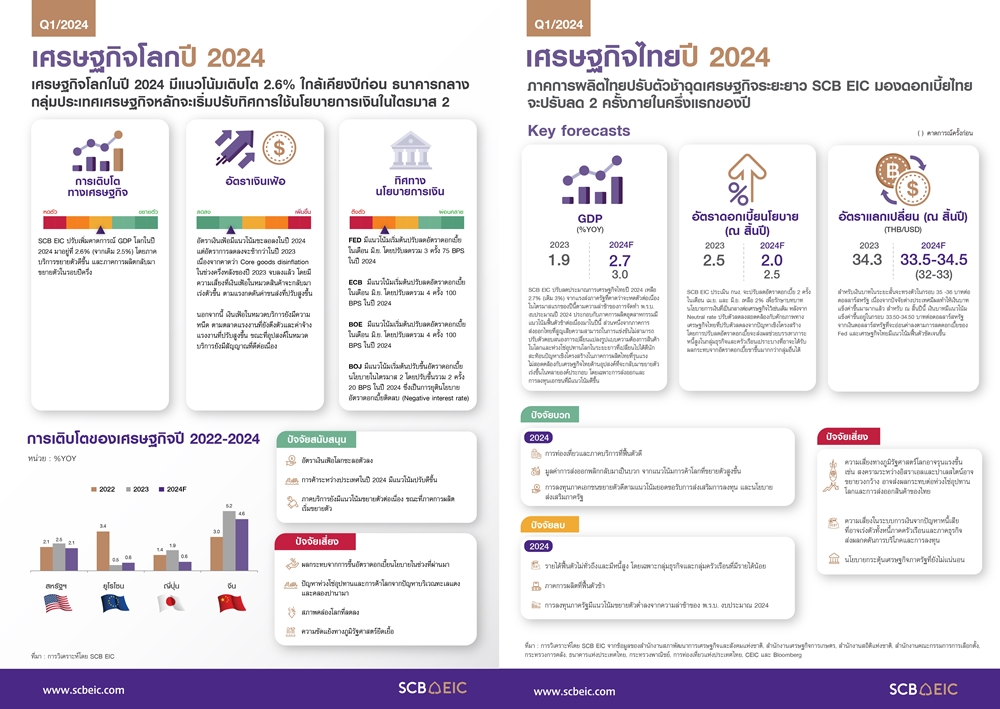

ดร.สมประวิณ มันประเสริฐ, รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด(มหาชน) หรือ SCB EIC ประเมินว่า เศรษฐกิจโลกในปี 2567 มีแนวโน้มเติบโต 2.6% ใกล้เคียงปีก่อน มุมมองปรับดีขึ้นจากแรงส่งที่ดี ในไตรมาสสุดท้ายของปี 2566

และกิจกรรมทางเศรษฐกิจที่ยังขยายตัวได้ดีในช่วงต้นปีนี้ โดยกิจกรรมในภาคบริการขยายตัวเร่งขึ้น ขณะที่กิจกรรมในภาคการผลิตเริ่มกลับมาขยายตัวจากที่หดตัวต่อเนื่อง

นอกจากนี้เศรษฐกิจโลกจะได้รับแรงสนับสนุนจากการค้าโลกที่มีแนวโน้มปรับดีขึ้นและอัตราเงินเฟ้อโลกที่ชะลอตัวลง แต่ยังมีแรงกดดันจากผลกระทบของภาวะดอกเบี้ยสูง ความขัดแย้งทางภูมิรัฐศาสตร์ยืดเยื้อ และปัญหาห่วงโซ่อุปทานโลกจากปัญหาการขนส่งบริเวณทะเลแดงและคลองปานามาที่แห้งแล้ง

ธนาคารกลางกลุ่มประเทศเศรษฐกิจหลักจะเริ่มปรับทิศการใช้นโยบายการเงินไตรมาส 2 ปีนี้ ธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ย 3 ครั้ง รวม 75 BPS ขณะที่ธนาคารกลางยุโรปและธนาคารกลางอังกฤษจะปรับลดอัตราดอกเบี้ย 4 ครั้ง รวม 100 BPS ตามทิศทางเงินเฟ้อที่ปรับชะลอลง

ด้านธนาคารกลางญี่ปุ่นมีแนวโน้มจะปรับขึ้นอัตราดอกเบี้ยนโยบาย 2 ครั้ง รวม 20 BPS ซึ่งเป็นการยุตินโยบายอัตราดอกเบี้ยติดลบ ขณะที่ธนาคารกลางจีนจะยังใช้นโยบายการเงินแบบผ่อนคลายพยุงเศรษฐกิจต่อเนื่อง

สำหรับมุมมองต่อเศรษฐกิจไทย SCB EIC ได้ปรับลดประมาณการเศรษฐกิจปี 2567 เหลือ 2.7% (เดิม 3%) แม้ภาพรวมเศรษฐกิจไทยในปี 2567 จะยังมีแนวโน้มฟื้นตัวต่อเนื่องได้

จากแรงขับเคลื่อนของการท่องเที่ยวและภาคบริการรวมถึงเศรษฐกิจด้านอุปสงค์อื่นที่กลับมาขยายตัวเร่งขึ้นในหลายองค์ประกอบ โดยเฉพาะการส่งออกและการลงทุนภาคเอกชนที่มีแนวโน้มดีขึ้น

แต่แรงส่งภาครัฐจะยังหดตัวต่อเนื่องในไตรมาสแรกจากความล่าช้าของการประกาศใช้ พ.ร.บ. งบประมาณฯ ปี 2567 กอปรกับปัญหาสินค้าคงคลังสะสมสูงจากปีก่อนจะยังไม่สามารถคลี่คลายได้เร็ว

ส่วนหนึ่งจากปัญหาเชิงโครงสร้างในภาคการผลิตไทย โดยเฉพาะภาคการส่งออกไทยที่สูญเสียความสามารถในการแข่งขัน จะเป็นปัจจัยสำคัญที่ทำให้ภาคอุตสาหกรรมไทยจะยังฟื้นช้าต่อเนื่องมาในปีนี้

ในส่วนของเงินเฟ้อไทยที่ติดลบต่อเนื่องหลายเดือน SCB EIC ประเมินว่า ไทยยังไม่เผชิญภาวะเงินฝืด โดยเงินเฟ้อจะกลับมาเป็นบวกตั้งแต่เดือน พ.ค. เนื่องจากมาตรการช่วยเหลือด้านราคาพลังงานจะสิ้นสุดลง โดยเฉพาะราคาน้ำมันในประเทศที่จะเริ่มปรับสูงขึ้น

นอกจากนี้เงินเฟ้อยังมีความเสี่ยงด้านสูงท่ามกลางความเสี่ยงห่วงโซ่อุปทานโลกชะงักจากสถานการณ์ทะเลแดง สภาพภูมิอากาศเปลี่ยนแปลง รวมถึงนโยบายควบคุมการส่งออกของบางประเทศที่อาจทำให้ราคาสินค้าเกษตรบางชนิดเพิ่มขึ้น เช่น ข้าวและน้ำตาล

เงินเฟ้อทั่วไปในช่วงครึ่งหลังของปีจึงจะเร่งกลับไปแตะกรอบเงินเฟ้อได้ โดย SCB EIC ประมาณการอัตราเงินเฟ้อทั่วไป และอัตราเงินเฟ้อพื้นฐานในปี 2567 อยู่ที่ 0.8% และ 0.6% ตามลำดับ

ในระยะยาว ปัญหาเชิงโครงสร้างในภาคการผลิตไทยที่รุนแรงขึ้นยังกดดันให้ศักยภาพเศรษฐกิจไทยปรับลดลงจากประมาณการในอดีต SCB EIC ประมาณการศักยภาพเศรษฐกิจไทยในช่วงก่อนเกิดโควิด (ปี 2560–2562) อยู่ที่ระดับ 3.4%

ขณะที่ศักยภาพเศรษฐกิจไทยในระยะยาวเติบโตต่ำลงเหลือ 2.7% (จากเดิม 3% ประเมิน ณ เดือน ธ.ค. 2566) ซ้ำเติมเทรนด์การเติบโตของเศรษฐกิจไทยในระยะยาวที่มีทิศทางลดลงอยู่ก่อนแล้ว

สาเหตุหลักมาจาก 1) ผลิตภาพการผลิต (Total factor productivity) ของไทยต่ำลงเรื่อยๆ ส่วนหนึ่งจากปัญหาผลิตภาพแรงงานไทยลดลงและกฎเกณฑ์ภาครัฐจำนวนมากที่เป็นอุปสรรคต่อการทำธุรกิจ

2) ปัจจัยทุน (Capital) ของไทยที่มีแนวโน้มลดลงจากสัดส่วนการลงทุนในประเทศที่ลดลงกว่าครึ่ง เหลือประมาณ 24% ของ GDP ในช่วง 2 ทศวรรษหลัง และความสามารถในการดึงดูดเม็ดเงินลงทุนต่างชาติ (FDI) ของไทยต่ำลงหากเทียบประเทศในภูมิภาคอาเซียน และ 3) ปัจจัยกำลังแรงงาน (Labor) ที่มีแนวโน้มลดลงจากการเข้าสู่สังคมสูงวัยเร็ว

SCB EIC ประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) จะทยอยลดอัตราดอกเบี้ยนโยบายจากระดับปัจจุบันที่ 2.5%

มาอยู่ที่ 2% ภายในครึ่งแรกของปีนี้ เพื่อรักษาบทบาทนโยบายการเงินที่เป็นกลางต่อเศรษฐกิจไว้เช่นเดิม

หลังการ Recalibrate กลไกการทำนโยบายการเงินจากปัจจัยเชิงโครงสร้างภาคการผลิตที่รุนแรงขึ้นและประเมินนัยต่อระดับอัตราดอกเบี้ยที่เหมาะสมกับการเติบโตของเศรษฐกิจไทยในระยะยาว (Neutral rate) ที่ต่ำลง

โดย SCB EIC ประเมินว่า Neutral rate ของไทยได้ลดต่ำลงมาอยู่ที่ราว 2.1% แล้ว (จากระดับเดิม 2.5%) ซึ่งการปรับลดดอกเบี้ยครั้งนี้นอกจากจะเป็นการปรับ Stance ของนโยบายการเงินให้เหมาะสมกับโครงสร้างเศรษฐกิจไทยที่เปลี่ยนไปได้ทันสถานการณ์แล้ว

จะยังมีผลช่วยบรรเทาภาระหนี้สูง โดยเฉพาะกลุ่มธุรกิจและครัวเรือนเปราะบางที่อาจได้รับผลกระทบจากดอกเบี้ยขาขึ้นมากกว่ากลุ่มอื่น รวมถึงช่วยเพิ่มปัจจัยบวกต่อความเชื่อมั่นทางเศรษฐกิจของไทยท่ามกลางแรงส่งภาครัฐที่ยังติดขัดในปีนี้ได้อีกทาง

ค่าเงินบาทในระยะสั้นจะทรงตัวในกรอบ 35-36 บาทต่อดอลลาร์สหรัฐ เนื่องจากปัจจัยต่างประเทศมีผลทำให้เงินบาทแข็งค่าขึ้นมากแล้ว เงินบาท ณ สิ้นปีมีแนวโน้มแข็งค่าในกรอบ 33.50-34.50 บาทต่อดอลลาร์สหรัฐ จากเงินดอลลาร์สหรัฐ ที่จะอ่อนค่าลงตามการลดดอกเบี้ยของ Fed และเศรษฐกิจไทยมีแนวโน้มฟื้นตัวชัดเจนขึ้น

มองไปข้างหน้า ประเทศไทยมีความท้าทายสำคัญจากปัญหาเชิงโครงสร้างในภาคการผลิตอุตสาหกรรม แม้การผลิตในปี 2567 จะมีแนวโน้มกลับมาขยายตัวได้จากแรงส่งของสินค้าอุปโภคบริโภคที่ฟื้นตัวตามอุปสงค์ทั้งในประเทศและต่างประเทศ

แต่การผลิตสินค้าอุตสาหกรรมของไทยยังผูกโยงกับห่วงโซ่อุปทานเก่าอยู่มาก กอปรกับการที่เศรษฐกิจไทยเชื่อมโยงกับเศรษฐกิจจีนและห่วงโซ่การผลิตจีนมากท่ามกลางกระแสภูมิรัฐศาสตร์โลก

รวมถึงความสามารถของภาคการผลิตไทยในการปรับตัวกับห่วงโซ่การผลิตโลกใหม่และรูปแบบความต้องการสินค้าในตลาดโลกที่เปลี่ยนไปได้ช้า ทำให้การเพิ่มขีดความสามารถทางการแข่งขันของภาคส่งออกไทยยังทำได้ค่อนข้างจำกัด สะท้อนจากส่วนแบ่งยอดขายสินค้าส่งออกของไทยในตลาดโลกที่ยังใกล้เดิมมาตลอดทศวรรษ

ดังนั้นการปรับตัวของภาคอุตสาหกรรมไทยให้สอดรับกับกระแสความยั่งยืน การยกระดับขีดความสามารถในการพัฒนาเทคโนโลยี และการบริหารจัดการห่วงโซ่อุปทานให้ยืดหยุ่นมากขึ้น เพื่อให้สามารถเชื่อมโยงและเข้าไปเป็นส่วนหนึ่งของห่วงโซ่อุปทานโลกใหม่ จึงมีความจำเป็นอย่างเร่งด่วน

17 มีนาคม 2567

ผู้ชม 118 ครั้ง