วางแผนประกันชีวิต

วางแผนประกันชีวิต

วางแผนประกันชีวิต

มากกว่าแค่สิทธิลดหย่อนภาษี

ประกันชีวิต เป็นทางเลือกในการใช้สิทธิลดหย่อนที่ผู้เสียภาษีบุคคลธรรมดาใช้ในการวางแผนภาษีในแต่ละปี เฉพาะเบี้ยประกันชีวิตสำหรับตัวผู้เสียภาษีสามารถใช้สิทธิหักลดหย่อนภาษีได้ถึง 100,000 บาทไม่รวมกับเบี้ยประกันบำนาญและเบี้ยประกันสุขภาพของพ่อแม่

การใช้สิทธิลดหย่อนไม่ต้องคำนวณตามสัดส่วนของรายได้จึงลดหย่อนได้เต็มที่ไม่ว่าจะมีเงินได้พึงประเมินอย่างไร การวางแผนภาษีด้วยประกันชีวิตจึงสามารถช่วยลดภาระภาษีตามขั้นภาษีสูงสุดที่คำนวณได้ หรือสูงสุดถึง 35,000 บาททีเดียว

ประกันชีวิตที่สามารถใช้สิทธิลดหย่อนภาษีได้ ประกอบด้วยแบบประกันที่มีระยะเวลาความคุ้มครองตั้งแต่ 10 ปีขึ้นไป ประกันสุขภาพ แต่คนส่วนใหญ่มักเลือกทำแบบประกันโดยคำนวณถึงการลดหย่อนภาษีเป็นหลัก

จึงเลือกแบบประกันระยะเวลาต่ำสุดตามหลักเกณฑ์ คือความคุ้มครอง 10 ปี สามารถเลือกวางแผนลดหย่อนภาษีให้มีประสิทธิภาพและสอดคล้องกับเป้าหมายทางการเงินของเราควบคู่ไป

เพื่อให้สามารถบรรลุตามเป้าหมายการเงินโดยไม่มีภาระการชำระเบี้ยเกินจำเป็นที่สำคัญเป็นการวางแผนการเงินระยะยาวให้กับตัวเองอีกด้วย ซึ่งจริงๆ เป็นวัตถุประสงค์หลักที่รัฐมอบสิทธิประโยชน์ภาษีให้กับผู้เสียภาษี

การทำประกันชีวิตเพื่อใช้สิทธิลดหย่อนภาษีให้สอดคล้องกับเป้าหมายการเงินของเรา ทำได้ง่ายๆ เพียงแค่หาเป้าหมายการเงินระยะยาวให้ได้ หลายคนมีเพียงเป้าหมายเดียว แต่บางคนมีหลายเป้าหมายก็ได้

การวางแผนเพื่อการเกษียณเป็นเป้าหมายสำคัญเป้าหมายหนึ่งเพราะการที่คนมีอายุยืนยาวขึ้น จำเป็นต้องใช้เงินช่วงเกษียณมากขึ้น หากปัจจุบันเรามีอายุ 35 ปี การวางแผนเพื่อการเกษียณจะมีระยะเวลาประมาณ 25 ปี

สามารถเลือกแบบประกันสะสมทรัพย์เพื่อเสริมแผนการเกษียณของเราและได้ประโยชน์จากการลดหย่อนในหมวดประกัน ตัวอย่างเช่น คุณ บี ปัจจุบัน อายุ 50 ปี มีประกันสุขภาพในปัจจุบันเบี้ยฯ ปีละ 15,000 บาท

สามารถวางแผนภาษีเพื่อการเกษียณเพิ่มเติมโดยใช้ประกันสะสมทรัพย์ ระยะเวลา 10 ปี ชำระเบี้ยฯ ครั้งเดียว ผลประโยชน์รวม 99,880 บาท เบี้ยฯ ปีละ 85,000 บาท เพื่อรับเงินก้อนหลังเกษียณปีละ 100,000 บาท

เป้าหมายการเงินอีกเป้าหมายหนึ่งคือเป้าหมายการศึกษาของลูก สามารถวางแผนครอบครัวเพื่อเตรียมพร้อมสำหรับการศึกษาของลูกในระยะยาว หากลูกกำลังศึกษาอยู่ในชั้นอนุบาล แผนการศึกษาของลูกจะมีระยะเวลา 12 ปี โดยประมาณสำหรับระดับปริญญาตรี และ 16 ปี สำหรับระดับปริญญาโท

การเลือกทำประกันสะสมทรัพย์เพื่อลดหย่อนภาษีจึงไม่จำเป็นต้องเป็นแบบประกันที่มีระยะเวลาคุ้มครอง 10 ปี แต่อาจเลือกทำประกันในหลายรูปแบบเพื่อให้เหมาะสมกับเป้าหมาย

ตัวอย่างเช่น คุณใส่ใจ ปัจจุบันอายุ 35 ปี มีลูกอายุ 5 ปี ต้องการเลือกทำประกันเพื่อใช้สิทธิลดหย่อนภาษีเต็ม 100,000 บาท ประกันสุขภาพที่มีอยู่ในปัจจุบันเบี้ยฯ ปีละ 15,000 บาท ต้องการใช้ประกันเพื่อเป็นเงินทุนการศึกษาปริญญาโทให้ลูก 2 ล้านบาท

แบบประกันเพื่อใช้สิทธิฯ ภาษีของคุณใส่ใจจะต่างกับของคุณบี โดยแผนภาษีจากประกันสะสมทรัพย์ ระยะเวลา 10 ปี ชำระเบี้ยครั้งเดียว แม้จะใช้สิทธิภาษีได้เท่ากัน แต่ไม่สามารถตอบเป้าหมายเพื่อการศึกษาของลูกได้

การวางแผนการศึกษาให้ลูกจะมีภาระชำระเบี้ยเพิ่มขึ้นและไม่สามารถนำมาใช้สิทธิลดหย่อนภาษีได้ คุณใส่ใจจึงควรเลือกแบบประกันสะสมทรัพย์เพื่อทุนการศึกษาปริญญาโท

ระยะเวลาคุ้มครอง 15 ปี ระยะเวลาชำระเบี้ยฯ 10 ปี ผลประโยชน์รวมตลอดสัญญา 977,500 บาท จำนวนเงินประกันภัย 700,000 บาท เบี้ยฯ ปีละ 85,000 บาท แทน

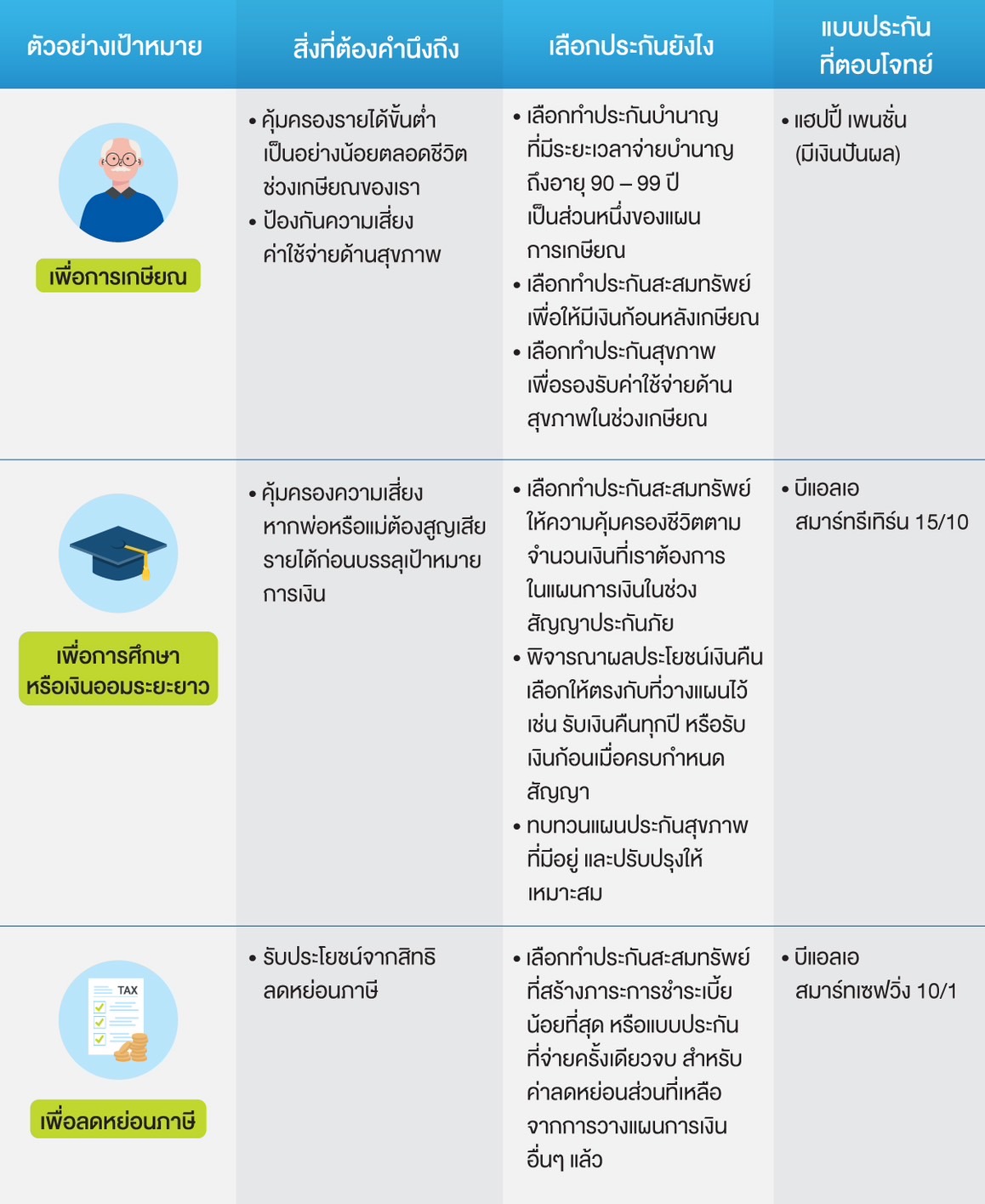

รูปแบบเป้าหมายที่สามารถนำมาประกอบการวางแผนภาษี สิ่งที่ต้องคำนึงถึง และรูปแบบของประกันชีวิตที่ตอบเป้าหมายต่างๆ อาจจะสรุปได้คร่าวๆ ตามตาราง ดังนี้

เมื่อจะวางแผนภาษีด้วยประกันทั้งทีจึงควรวางแผนภาษีให้สอดคล้องไปกับเป้าหมายการเงินของเราด้วย เพื่อให้ได้มากกว่าการใช้สิทธิลดหย่อนภาษีเพียงอย่างเดียว เพียงเท่านี้ก็จะได้รับประโยชน์สูงสุดจากการทำประกันชีวิตเพื่อลดหย่อนภาษีประจำปี

11 พฤศจิกายน 2566

ผู้ชม 526 ครั้ง